Modelli di Controllo Specifici per ogni Settore Industriale

Ogni settore industriale presenta delle specificità più o meno marcate. In alcuni casi la singola azienda presenta delle ulteriori caratteristiche peculiari tali da richiedere un modello di controllo “su misura”. La scelta di TEMET è quindi quella di implementare modelli di controllo specifici per il settore di appartenenza, personalizzando le eventuali specificità che la singola azienda presenta.

Un esempio: IL MODELLO DI CONTROLLO DI GESTIONE NEL SETTORE FASHION

Ogni sistema di controllo di gestione è strutturato in almeno 3 fasi fondamentali:

- La programmazione dei risultati (il Budget)

- La misura dei risultati (i Consuntivi)

- L’analisi degli scostamenti

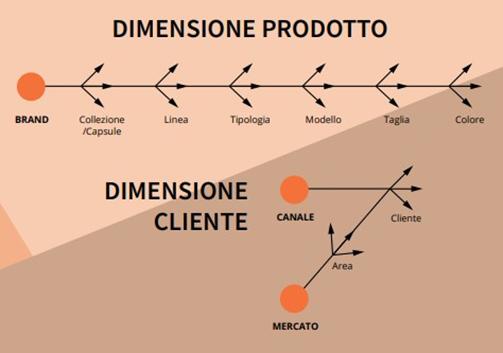

… e su almeno due dimensioni di analisi: il Prodotto e il Cliente.

Nel settore Fashion tradizionale, le due dimensioni di analisi si articolano come schematizzato in seguito.

Tutte le informazioni chiave per il controllo del business, quali Ricavi e Margini di Contribuzione, devono essere verificate incrociando le due dimensioni di analisi in tutti i modi possibili al fine di avere un monitoraggio completo, preciso e continuo.

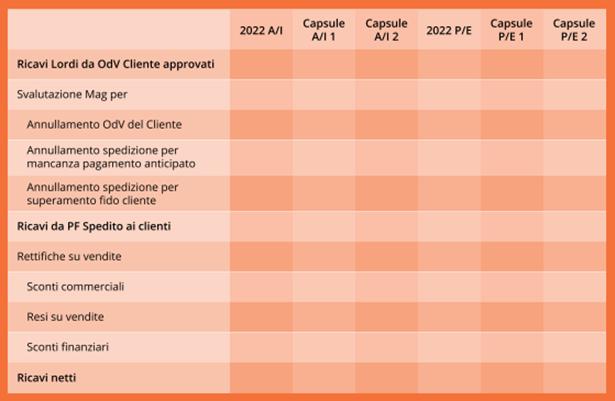

Possiamo ripartire i ricavi netti per collezione/capsule e/o linea di prodotto/modello.

Il processo di approvvigionamento e produzione parte dal portafoglio OdV (ordini di vendita) approvato.

Molto spesso le aziende del settore fashion, non dotate di un sistema di controllo gestione adeguato, non riescono a valutare correttamente l’impatto della strategia commerciale sul portafoglio OdV confermato e su quello che sarà poi, a fine periodo, il Ricavo Netto.

Le informazioni che si possono ricavare da un efficace modello di controllo di gestione diventano quindi indispensabili al fine di poter valutare correttamente potenziali accordi commerciali.

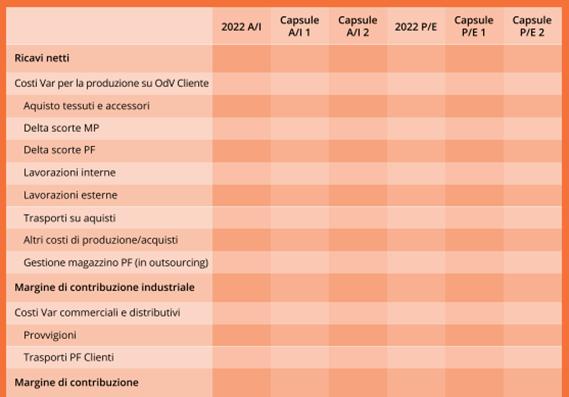

Anche i margini di contribuzione possono essere ripartiti per collezione/capsule oppure per linea di prodotto ecc..

L’analisi delle marginalità, consente di valutare la reddittività aziendale nel suo insieme e soprattutto le differenze di redditività tra i diversi clienti, canali e mercati in modo continuo e tempestivo.

Un performante sistema di controllo di gestione consente di adeguare in tempo reale le politiche commerciali e di dialogare costantemente con agenti e distributori così da bilanciare le strategie di mercato nell’ottica della redditività generata.

È possibile inoltre valutare i costi logistici che sempre di più impattano sulla redditività aziendale.

Attenzione alla corretta classificazione dei «costi specifici». Un efficace sistema di controllo di gestione consente di allocare correttamente i cosiddetti «costi specifici», cioè tutto ciò che è associabile in modo diretto ad uno specifico prodotto o ad una specifica linea di prodotto.

La sottovalutazione di questo aspetto può generare gravi errori di valutazione, imputando costi troppi alti ad un prodotto e troppo bassi ad un altro e falsando così l’analisi della redditività.